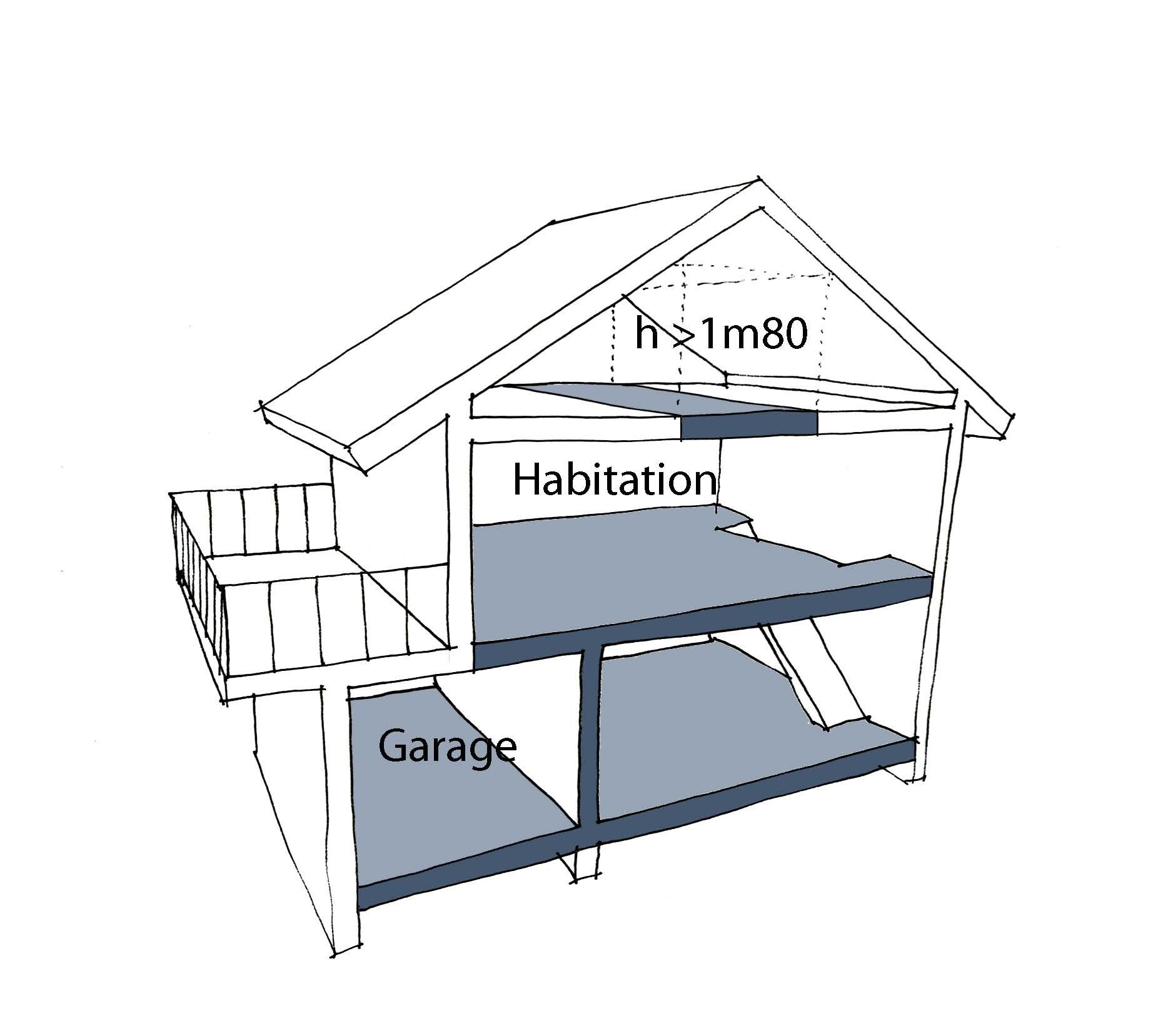

La surface de plancher (SP) permet de déterminer quel type d’autorisation d’urbanisme correspond à votre projet ; elle se calcule en prenant les surfaces de tous les planchers (à l’intérieur des murs). On déduit les surfaces destinées au stationnement des véhicules, aux aires de manoeuvre et aux rampes d’accès. En revanche, s’il existe un local annexe (faisant l’objet de déductions) , on intègre l’épaisseur des murs intérieurs séparant ce local de la partie habitation.

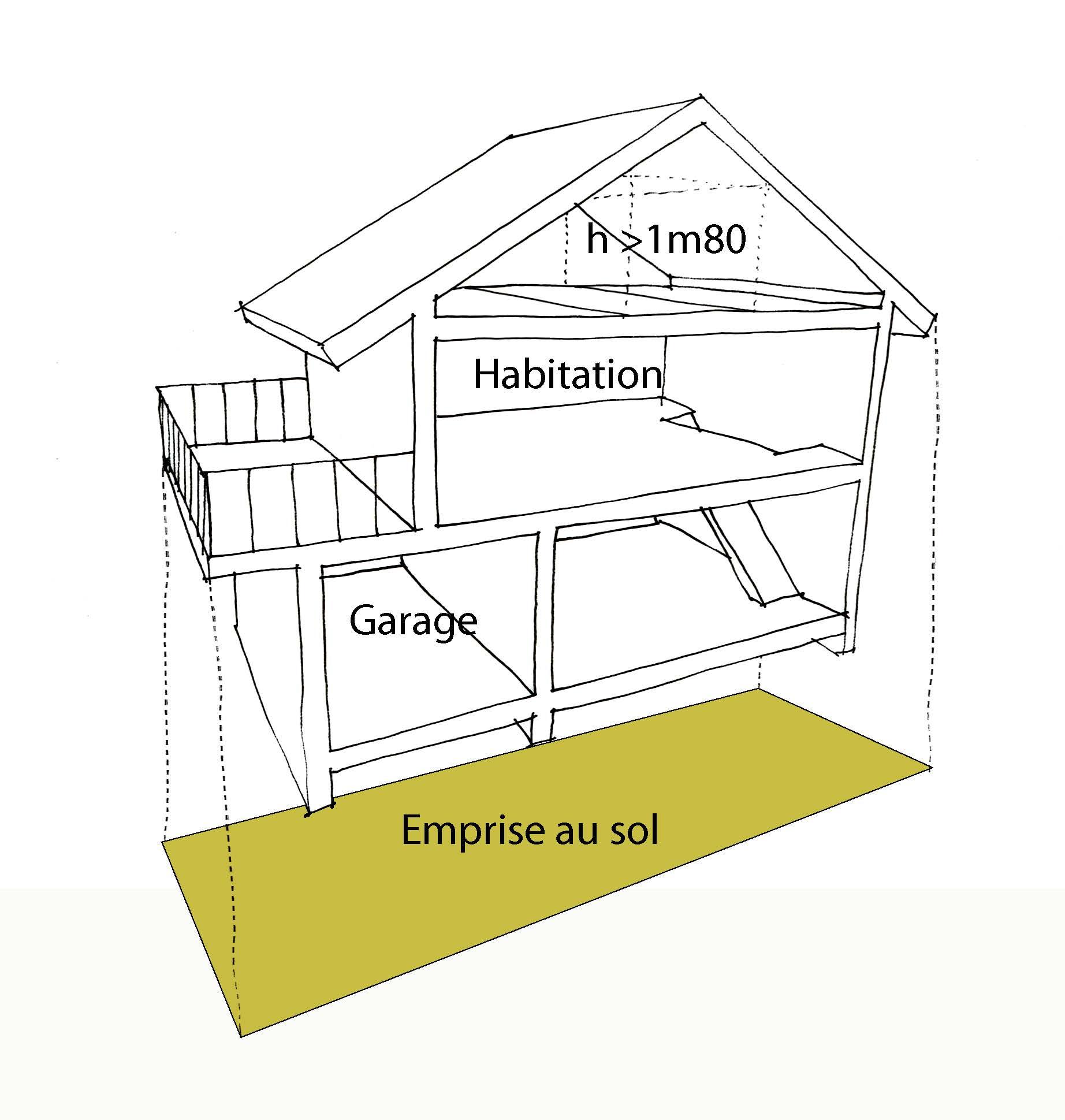

L’emprise au sol (EP) correspond à la projection verticale de la construction au sol, hors éléments de modénature, débords de toit ou poteaux. Pour la calculer, il faut prendre en compte l’épaisseur des murs extérieurs ; inclure les structures couvertes principales et annexes, closes ou non, telles que les auvents, les abris de voiture, abris de jardins, ainsi que les balcons, loggias, vérandas, rampes d’accès, bassin de piscine et de rétention. En sont exclues les aires de stationnement extérieures non couvertes et les terrasses de plain-pied.

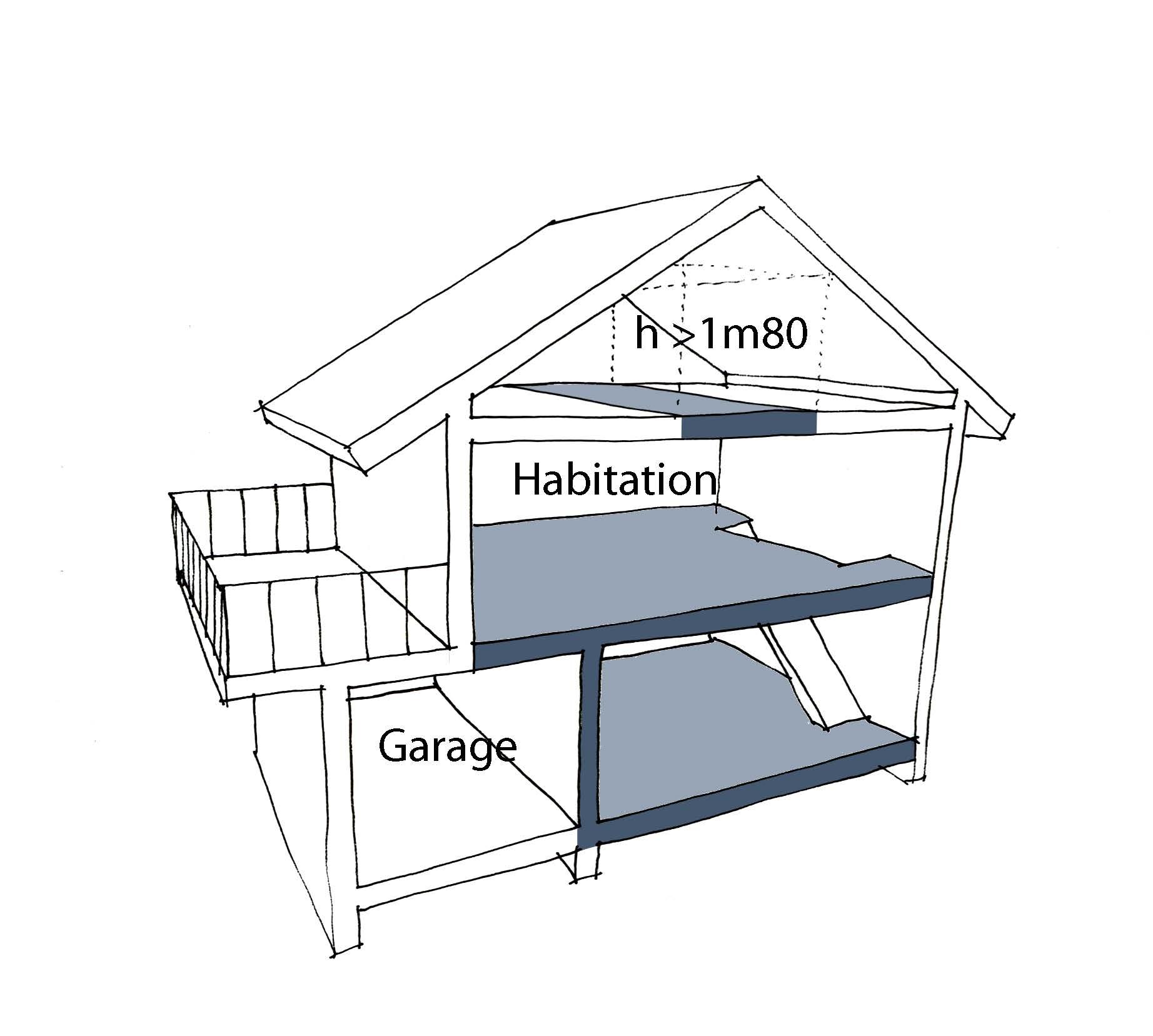

La surface taxable (ST) permet à l’administration fiscale de déterminer la taxe d’aménagement associée à votre projet. Certains ouvrages sont taxés de façon forfaitaire. C’est le case des piscines, abris de voitures, places de stationnement couvertes, combles, sous-sols, etc. Pour calculer la ST, il faut additionner toutes les surfaces closes et couvertes de chaque niveau, quel qu’en soit l’usage. Ces surfaces sont calculées depuis le nu intérieur des murs extérieurs. On déduit les ébrasements de portes et les vides tels que t’émis d’escalier. Les sous-sols et les comptes sont à intégrer dans le calcul.